撰文者:張真卿

一般人常說:「才工作第一年,我哪裡有多餘的錢可以存?」、「我不是不想理財,而是不知如何著手」、「三餐都顧不得了,哪有閒錢投資」、「薪水扣掉 日常開銷所剩無幾,如何理財」,別擔心,理財其實並不難,只要有決心,懂得正確的方法與步驟,按部就班的來,必能成為理財高手。

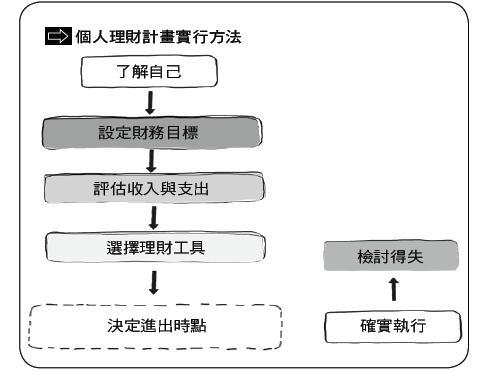

在開始著手進行理財計畫時,以下五個步驟可協助你更容易掌握要點:1.了解自己;2.設定財務目標;3.評估收支狀況;4.選擇理財工具;5.檢討得失。透過這五個步驟,你的理財工作將收事半功倍之效。

第一步:了解自己

在制定理財計畫之前必須先了解自己,這部分包括了自己的個性、經濟狀況和各種資源。每個人的理財背景皆不相同,唯有充分的了解自我,才能訂出理想的理財策略。

個人理財通常是以財務獨立為起點。例如社會新鮮人才剛剛有了自己的收入,你就要他去購買預售屋,結果50%的薪水都繳了房屋貸款。一年以後,我保證這位社會新鮮人一定會叫苦連天覺得活不下去了,原因就在他沒有先「了解自己」,以致讓貸款利息壓得喘不過氣來。

這並不是說年輕人沒有權利理財,而是必須先了解自己,才能訂定理想的財務目標,進而選擇適合自己的理財工具。剛出社會的年輕人不妨選擇小額的共同基金來投資,不但不會造成壓力,反而可從中得到樂趣與利潤。

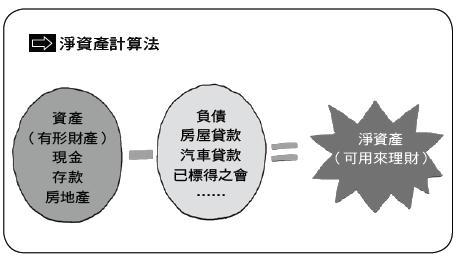

結婚後可能成為雙薪家庭,收入雖然增加了,但相對的支出也跟著增加,例如教養子女、定期旅遊等等。此時必須清楚自己的財務狀況,製作一份個人的資產負債表不失為一個好方法。

資產負債表是計算個人財富的表格,你想知道自己手中有多少財產、多少負債嗎?只要透過個人資產負債表一算,一切便可一目了然。個人資產負債表分為資產、負債與淨資產三大部分。

資產是家庭所擁有的有形財產,包括現金、存款、股票、房地產、基金等等。負債則包括房屋貸款、汽車貸款、已標得之會等。資產減掉負債所得的數字就是 淨資產,保守的投資人往往利用這一部分的淨資產來理財,而積極的投資人就懂得利用信用擴張的原理舉債理財。不論用什麼方法,了解自己的財務狀況是理財的首 要步驟。

第二步 設定財務目標

理財如同在大海中航行,在「了解自我」的過程中,你已透過個人資產負債表得知自己理財資源的多寡,也就是已清楚了自己船上的配備。接著就是依據自己的財務資源決定財務目標了。

財務目標可分為短、中、長期三個階段。短期目標是一年內的理財方針;中期目標設定在10年左右;長期目標則通常以20年為基準。在設定財務目標時別忘了將財務目標數字化,光是說自己的財務目標是賺很多錢未免太空洞了。

另外,財務目標並非一成不變,必須隨著個人的財務狀況進行修正。例如,一位剛出社會的新鮮人在衡量自己的財務狀況與日後的潛力之後,訂定了一年內以股票與共同基金理財賺取50萬元;10年後擁有一幢千萬元的房屋;20年後個人資產淨值達6千萬元的目標。

台中全國飯店董事長吳和田畢業於台南北門農校,25歲那年隻身離家前往台中求發展,奮鬥30年後,這名異鄉客已成為中台灣雄霸一方的企業富豪。他投資理財之所以如此出色,完全是設定了正確的財務目標與擁有精準的投資眼光之故。

離家那年,吳和田身上僅有三千元,他便運用這三千元成立了一人公司,開始承包小型的營造工程。經過幾年的歷練,吳和田轉而承包大型的工程,其中包括造價90萬元,位於台中建國路的台中女中宿舍。

由於營造業是非多,吳和田後來便退出投入十年的營造廠,轉而經營建設公司。他不但成立了詮國建設公司,自己也進行土地投資理財。民國77年間,豐原 有座紡織廠因經營不善面臨拍賣命運,吳和田看好該地段的潛力,便以每坪萬餘元的代價一口氣買下約二萬坪的土地;到了80年,豐原地價暴漲,他再用每坪約 30萬元的價格售出。

另外,他購買全國商圈的土地一事也一直為台中人所津津樂道。民國76年以前土地尚未飆漲,他決定斥資購買全國飯店用地,於是向合作金庫貸款一億元,被很多人譏評為瘋子。事後證明他的眼光確實精準,當初一坪約4萬元的地價,如今已飆漲至一坪100萬元。

吳和田常說:「我做生意的祕訣無他,就是別人站立時我坐下,而別人坐下時,我站起來,設定財務目標後就往前衝。」這種理財法看似逆勢操作,卻使得他的財富不斷呈等比級數增加。

第三步 評估收入與支出

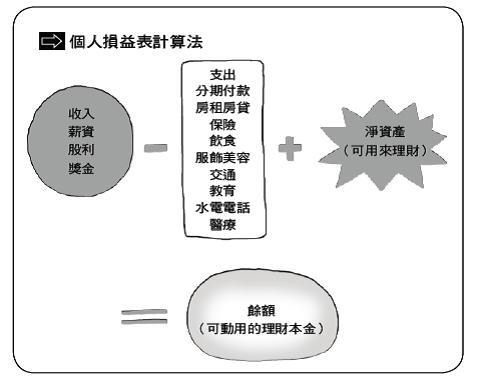

理財的第三個步驟便是評估個人的支出與收入,個人的收入減去支出再加上淨資產,就是個人可動用的理財本金。個人的收入與支出,通常可依理財的財務目標進行控制。

例如,需要較多的理財資金時不妨適度的減少支出,甚至想辦法增加收入。有一點必須注意,理財致富只是追求美滿人生的工具與手段,並非人生的目標。

個人損益表則是記錄一段時間內各種收支狀況的表格,可顯示出財富流進、流出的數量,損益表由收入、支出和餘額三要素組成。依國人習慣,個人損益應以一個月為單位製作,因為國人大多領取月薪,且大部分開銷也以月為單位,如水電費、電話費、信用卡費等。

收入減去支出而得的餘額,是損益表中最重要的結論。餘額如果為正數,表示這段期間收入大於支出,可將餘額運用在儲蓄、投資理財上;反之則表示開銷大於收入,必須動用到個人的淨資產甚至舉債,個人及家庭的財務已發出警訊。

第四步 選擇理財工具

在金融與經濟自由化的今天,投資理財工具可說是五花八門。即使如此,個人在選擇理財工具時還是要為自己量身打造,也就是充分了解自己、設定財務目標與支出收入評估,之後,才有辦法選擇適合自己的理財工具,千萬不要人云亦云。

目前社會上的理財工具有:民間標會、銀行存款、短期票券、公債、公司債、股票、海內外共同基金、認股權證、外匯、期貨、選擇權、黃金、不動產和保險等。每一種理財工具都有其特性,投資人唯有充分了解其特性再進行投資,才算是把握了致勝的關鍵。

此外,投資人還必須依自己的個性、年齡及投資目的,選擇自己熟悉的投資理財工具。基本上,保守型或年紀大的投資人,不妨選擇低風險或保本型的投資工 具,如銀行定存、公債票券、債券或貨幣基金;而自認積極型或年紀較輕的投資人,則可挑選報酬率較高的投資工具,如股票、期貨、認股權證、股票型基金等。

如果投資人的投資理財是為了達成中長期的財務目標,如籌措子女教育基金或退休基金,則由於投資年限可以較長,故不妨選用長期投資帶來穩定高報酬率, 屆時不僅能使財富加倍,說不定還可以數倍還本。假使投資的目的只為滿足個人成就感,則可採取積極的投資態度,選取高報酬、高風險的投資工具。

在選擇合理的投資工具之後要想真正達到財富加倍的目標,則必須有耐心、定力,以及貫徹理財規劃的意志。這是因為投資期限往往較長,投資人常會因市場 價格的波動而心情起伏,甚至追高殺低,到頭來非但沒有賺到錢,甚至還導致整個理財計畫宣告失敗。因此投資時必須具備充分的自信,才能以時間降低市場風險, 真正達到財富加倍的目的。

第五步 檢討得失

個人理財的最後一個步驟就是檢討得失。整個理財計畫結束後,投資人應該心平氣和的仔細檢討整個計畫的細節與得失,以做為下次理財的參考,如此個人理財的策略與技巧才能更上一層樓。

- 書籍資料

-

書名:工作第一年就能存到錢的理財方法:完全搞懂存款、省錢、投資的祕訣

出版社:春光

出版日期:2012年08月30日

作者:張真卿張真卿

美國奧克拉荷馬市大學財管碩士,曾於華爾街從事證券及期貨交易工作。返國後服務於銀行國外部擔任資深外匯交易員,之後轉任上市電子公司擔任董事長特別助理,同時成立投資公司從事金融操作,期間並前往北京中央財經大學攻讀博士學位。

張老師回國後,一直在大學院校開設投資理財課程,經常應銀行、壽險公司、電視台與社團邀請講授理財之道,並主持FM89.1太陽電台財經節目。文章 見於各大報紙雜誌專刊,同時完成六十餘本有關投資理財書籍,其中《30歲前買對股票就像印鈔機》、《我的第一支外幣會賺錢》、《我的第一支基金會賺錢》、 《定時定額基金智典》、《共同基金投資指南》、《股票買賣初學指引》、《股友族Must Buy》、《薪水致富Must Buy》更榮登金石堂Top10、新學友、何嘉仁、諾貝爾、敦煌及各大書局財經叢書銷售排行榜。

[理財] 用四本存摺理財法 22k也能存到錢 /(摘自《四本存摺穩穩賺,小薪也能變大錢》,就是創意出版)

喜歡的話,記得留言給靖蛉或著幫忙靖蛉按左下方工具列的分享推推文,阿里阿豆~

留言列表

留言列表